人身傷害保険は最低限の3000万円!

現在の自動車保険(任意保険)で、自分側の補償の中心となるのが人身傷害保険です。

自動車事故は死亡や高度障害などで重大な損害を受ける可能性があり、その場合に億単位の損失になる可能性を示す資料もあることからつい人身傷害保険の補償限度は「1億円」や「無制限」などに設定したくなります。

しかし「ローコストで賢く安心が欲しい」と考えるなら最低限度の「3000万円」でも十分です。

その理由と、「そもそも人身傷害保険とは何なのか?」を以下に解説していきます。

「自分側の補償」の中心!人身傷害保険とは

そもそも自動車保険(任意保険)は複数の保険がセットになった商品であり、その構成はどの損保会社でもほぼ共通しています。

自動車保険の主な商品構成と、当サイトのおすすめプランを以下に挙げます。

当サイトおすすめプラン

対人賠償保険:無制限

対物賠償保険:無制限

人身傷害保険:3000万円

搭乗者傷害保険:不要

車両保険:状況によって必要

必要な特約

★弁護士費用の補償

★対物超過修理費用の補償

★ファミリーバイク特約(原付バイク所有者のみ)

※「無保険車傷害保険」と「自損事故保険」は自動セットされるので検討対象外。

このうち人身傷害保険とは、契約車両(自分の車)を運転していて自分や同乗する人が自動車事故でケガ・死亡してしまった場合に補償される保険を指します。

さらには働けなくなった期間の休業損害や、入院通院の交通費、慰謝料なども補償されます。

人身傷害保険で保障される補償範囲

<ケガ> 治療費、通院入院費用(交通費や雑費を含む) 治療中の休業損害 精神的損害(=慰謝料)

<後遺障害> 後遺障害による逸失利益(働いて得られるはずだった収入など) 精神的損害 など

<死亡> 死亡による逸失利益 葬儀費 精神的損害 など

この保険で特に注目すべきなのは自分の過失も補償してもらえるという点です。

例えば事故で1000万円の損害が発生して自分側に30%の過失が認定された場合、相手側からは700万円しか支払われず残り300万円は自腹となってしまいます。

この「自分の過失によって発生した損害」をカバーしてもらえるのが人身傷害保険の強みであり、完全補償タイプの保険とも呼ばれています。

自分の運転で過失が発生する可能性は常に存在しますので、自動車保険において人身傷害保険は必須のものです。

参照

自分側の補償の中心!人身傷害保険とは(準備中)

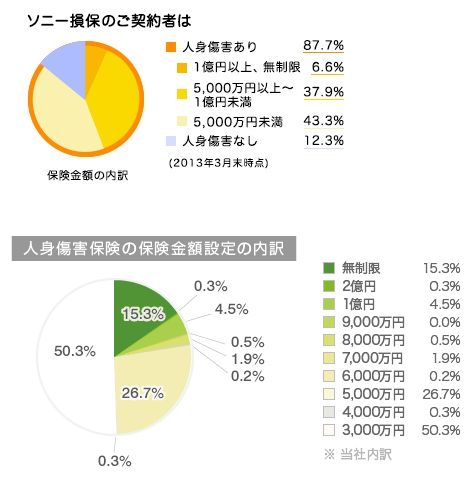

みんなは上限いくらで契約しているの?

人身傷害保険の補償上限は各社とも3000万円~無制限の間で設定が可能です。では各契約者はいくらの金額に設定しているのでしょうか?

以下にソニー損保とイーデザイン損保が公表しているデータを引用します。

これらのデータからすると契約者の約半数が上限を3000万円以下に設定しており、約8割の人が5000万円以下としていることがわかります。

ただ過去の事例では死亡や高度傷害にいたることによって1億以上の損害を受けるケースもあり、そうした点も考慮すると「1億円」や「無制限」に設定したほうが良いのでは?という考えも頭をよぎります。

しかし上限額を上げれば上げるほど当然、保険料も高くつくこととなります。

「なるべくコストはおさえたい」

「必要な保障はしっかり確保したい」

そう考える場合、人身傷害保険の上限額はいくらに設定するのが適切なのでしょうか?

おすすめは「最低限」の3000万円

人身傷害保険の設定額をどうするか。当サイトのおすすめは最小限レベルの3000万円としています。

まず、ケガや休業補償については上限3000万円でほとんどの方はカバーすることが可能です(かなりの高収入である方を除く)。

損害額が1億を超えるほどの高額になるケースのほとんどは死亡・高度障害にいたった場合ですが、これらの事態にはそもそも生命保険(死亡保障保険)でも備えることが可能です。

自動車保険について考えているとつい忘れてしまいがちですが、私たちは自動車保険以外にも生命保険や医療保険を利用することも可能であり、保障内容が重複しないように工夫することでコストを下げていくことが可能です。

そもそも自動車事故によって死亡する確率は死亡原因全体の5%以下に過ぎず、死亡時の保障を心配するなら生命保険こそより重要視すべきです。

家庭を持ち収入の柱である人(特に子育て世代)には必須である生命保険(死亡保障保険)。

生命保険に入っているならば人身傷害保険は「ケガや休業補償のみ」と考えることが可能であり、その上限は3000万円でも十分なものとなります。

「人身傷害保険はケガや休業補償を主目的として、生命保険も活用する」

これが当サイトが「人身傷害保険は上限3000万円で十分」とする理由です。

まとめ

自動車保険(任意保険)において自分側の補償の中心となる人身傷害保険は、「ケガや休業補償を目的とする」「死亡時の保障は生命保険で備える」と考えることにより上限は3000万円でも十分なものとなります。

自動車保険に加入する際、人身傷害保険はまず上限3000万円をベースに考えられることをおすすめします。

ただし全く例外がないというわけでもありません。確率としてはごく低いものの「上限3000万円」でも不十分となり得るケースも想定されます。

この点については、また改めて別ベージで考察します。