自動車保険を更新する際に「高くなったなあ」と感じることはありませんか?

無事故で過ごせば等級が上がり、割引率も上がって安くなるはずなのにあまりその実感がわかない。

実は近年、自動車保険料は値上がりを続けています。そしてその要因は今後も変わる可能性が低いため、ドライバーの負担は将来的にますます大きくなっていくと思われます。

そんな状況にあって「なるべく安く、なるべく大きな安心」を自動車保険で手に入れるにはどうすれば良いのでしょうか?

ポイントはふたつ。「大事な補償だけに絞る」「大きな補償だけ保険を使う」です。

以下に説明します。

自動車保険が値上がり続ける4つの要因とは?

2000年代の半ば以降、各損保会社の自動車保険は赤字傾向が続くようになりました。その具体的な要因には以下の4つが挙げられます。

★高齢化によりドライバーの事故率が上昇した

★若者の車離れ

★自動車の性能向上による修理費用の上昇

★低価格小型車への乗り換えによる保険料収入の伸び悩み

これらに加えてさらに消費税増税が追い打ちをかけました。

損保会社が受け取る保険料は非課税であるにも関わらず、支払う修理費用や代理店手数料には消費税がかかるためさらに各社の収支を悪化させたのです。

こうした流れを受けて各損保会社は2014年度に平均で2%前後の値上げに踏み切り、収支は改善されました。

しかし上記の値上がり要因は今後も継続していくことが予測されるため、将来的に自動車保険料はさらなる値上がりが予想されています。

事故を起こしたドライバーに厳しい!「事故あり等級制度」の導入

自動車保険の負担増は各社の保険料変更のみならず、制度そのものの変更も関係してきます。

それが、2013年に行われた「事故あり等級制度」の導入です。

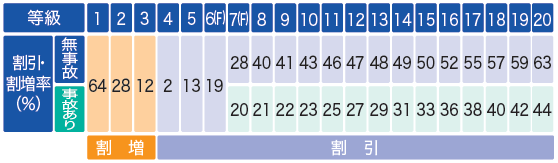

かつての等級制度はドライバーそれぞれが1級~20級までのどれかに区分され(最初は6等級からスタート)、無事故で1年過ごすごとに1つずつ等級が上がっていきそのぶん保険料の割引率も上がって安くなるというものでした(最高は20等級で約60%引)。まるでドラクエのレベル上げのようですね。

もし事故を起こすと3等級ダウンしてそのぶん保険料が上がることになります。6等級なら3等級へダウン、20等級なら17等級へダウン、などです。

一方、新たに導入された「事故あり等級制度」は事故を起こすと3等級下がるまでは同じなのですが、そこからさらに「事故あり等級」という別の等級が3年間、適用されるようになります。

事故あり等級は通常の等級よりも割引率が低くなり、保険料が高くなります。

<参考 ソニー損保の等級と割引率(割引率は各社で異なります)>

<例 10等級のドライバーが事故を起こした場合>

| 適用される等級 | 割引率 | |

|---|---|---|

| 事故の翌年 | 7等級(事故あり等級) | 20% |

| 事故から2年目 | 8等級(事故あり等級) | 21% |

| 事故から3年目 | 9等級(事故あり等級) | 23% |

| 事故から4年目 | 10等級(無事故等級) | 40% |

つまり「事故あり等級制度」とは、事故を起こしたドライバーにより厳しくなった(より保険料負担が増えるようになった)制度です。

保険を使うことによってその後の保険料負担は増えるため、より保険を使いにくくした制度変更とも言えます。

保険の本質は「貯蓄で対応できない出費に備える」こと!

値上がりを続け、事故を起こしたドライバーにより厳しくなった自動車保険制度。そんな中で「なるべく安く、なるべく大きな安心を」得るにはどうすれば良いのでしょうか?

有効な考え方が二つあります。

「大事な補償だけに絞る」と「大きな補償だけ保険を使う」です。

大事な補償だけに絞る

自動車保険に限らず、保険の本質は「貯蓄のみでは対応しきれない大きな出費に備える」です。必要な補償と限度額を見極めることで保険料を抑えていくことが可能となります。

例えば当サイトのおすすめプランとしては、対人賠償保険、対物賠償保険は無制限であることを必須として、人身傷害については3000万円で十分としています。搭乗者傷害保険は不要としています。

車両保険が必要な人についても「運転歴の浅い人」「新車を所有している人」「ローンやリースを利用している人」と限っています。さらに、免責(5万円や10万円など設定金額を決めてそれ以下の修理代であれば自腹を切ること)をつけることでより保険料を抑えることができます。

特約についても「弁護士費用の補償」「対物超過修理費用の補償」のみで十分としています。

当サイトおすすめプラン

対人賠償保険:無制限

対物賠償保険:無制限

人身傷害保険:3000万円

搭乗者傷害保険:不要

車両保険:状況によって必要

必要な特約

★弁護士費用の補償

★対物超過修理費用の補償

★ファミリーバイク特約(原付バイク所有者のみ)

※「無保険車傷害保険」と「自損事故保険」は自動セットされるので検討対象外。

大きな補償だけ保険を使う

先に述べたように、現在の制度では事故を起こすと事故あり等級が3年間適用されて保険料負担がより大きくなります。保険を使わないほうが得というケースもあるのです。

ですから何でも保険を使うと考えるのではなく、少ない額であればなるべく補償をつけない、使わないという発想が必要になってきます。

事故を起こしたり修理が必要になったとしてもすぐ保険金を申請せず、まず保険を使うことによって今後どう保険料が変わるかを保険会社や代理店と相談して判断することで、保険料の払いすぎを抑えていくことが可能となります。

ローコストで必要な安心を手に入れる保険プランの考え方やコツについては、当サイトで各項目についてくわしく解説していますのでぜひご参照ください。