今、注目のネット自動車保険とは?

保険料が安い新しいタイプの自動車保険!

そんなアピールで今、注目を集めているのがインターネット自動車保険(通販型自動車保険)です。

年々、値上がり傾向にある自動車保険料を負担に感じている方なら、CM・広告などで見かけて気になっている方も多いのではないでしょうか。

実際、インターネット自動車保険は従来の代理店型と比較して保険料が割安となることが多く、「ローコストで安心を手に入れる」をコンセプトにした当サイトでも積極的におすすめしています。

ではそもそも、インターネット自動車保険とはいったいどんな特徴を持つ保険なのでしょうか?従来の自動車保険との違いはどこにあり、その仕組みはどうなっているのでしょうか?

また、「保険料が安い」と言われる理由はどこにあるのでしょうか?

以下に述べていきます。

インターネット自動車保険(通販型自動車保険)とは?

そもそもインターネット自動車保険(通販型自動車保険)とは、日本では1996年に最初に始められた、まだ歴史の浅い保険です。

※日本で最初のインターネット自動車保険「アメリカンホーム」

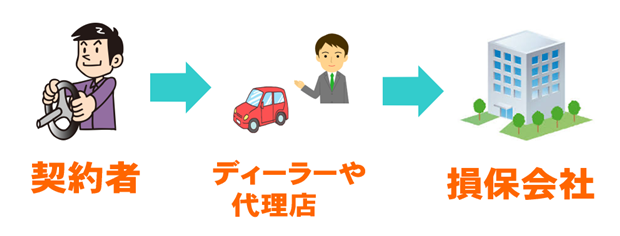

従来の自動車保険は自動車を販売するディーラーや、保険代理店を通じて加入する「代理店型自動車保険」であり、契約者が損害保険会社と直接やりとりするものではありませんでした。

※従来の代理店型自動車保険のイメージ

それに対してインターネット自動車保険は、そうしたディーラーや代理店を通さずに契約者が損害保険会社と電話やインターネットを通じて直接契約するタイプの自動車保険のことを指し、「ダイレクト(直接)自動車保険」とも呼ばれます。

※ダイレクト自動車保険のイメージ

現在、日本では以下の会社がインターネット自動車保険を取り扱っています。

- ソニー損保

- イーデザイン損保

- SOMPOダイレクト(おとなの自動車保険)

- セコム損保

- 三井ダイレクト

- SBI損保

- チューリッヒ

- アクサダイレクト

- 楽天損保

これらは国内の大手損害保険会社を背景とした国内大手系、外国の損害保険会社が進出してきた外資系、そして新規参入系に分けられます。

この中で、最も知名度が高く代表的なのがソニー損保でしょう。

ソニー損保は、過去には損保業界としては初めて休日に平日同様のサービスセンターを設置するなど、それまでなかった数々の画期的なサービスを打ち出して存在感を高めてきました。

近年は「安全運転で保険料が安くなる」というテレマティクス保険を日本で初めて導入するなどして注目を集めました。

ソニー損保はインターネット自動車保険のシェア1位を長くキープしており、業界のリーディング・カンパニーとも言える存在です。

テレビCMなどで「ダイレクト自動車保険売上ナンバーワン!」のフレーズを聞いたことのある方も多いのではないでしょうか。

ソニー損保以外にも、東京海上グループのブランド力をアピールするイーデザイン損保、トップクラスの安さをアピールするSBI損保、40代&50代の保険料を安くしたSOMPOダイレクト「おとなの自動車保険」など、各社とも独自のメリットをアピールしています。

自動車保険全体の中でインターネット型のシェアはまだ1割程度ですが、契約数は順調に伸びてきており、将来的には自動車保険の主役となる可能性も十分考えられます。

インターネット自動車保険の保険料が安い理由

インターネット自動車保険が順調にシェアを伸ばしているのは保険料の安さが最も大きな要因として挙げられます。

ではなぜ安い保険料を実現できるのでしょうか?それには以下の要因が挙げられます。

代理店による手数料がかからないから

最も大きな理由が、代理店が存在せず中間手数料が発生しないからです。

従来の自動車を販売するディーラーや保険代理店を通じて自動車保険に加入する場合、そのディーラー、代理店に保険料の約15%が支払われます。

しかしインターネット型の場合、契約者が直接、損害保険会社とやりとりするためこの中間コストが発生しません。よってより安い保険料を提供できる仕組みとなっているのです。

損害保険会社に営業職が少ないから

インターネット自動車保険は直接、契約者とやりとりをするため、中間に立つ保険代理店やディーラーを管理するコストがほとんど生じません。

代理店型の自動車保険を扱う損害保険会社であれば、いわゆる総合職の営業社員が新規の代理店やディーラーを開拓したり、既存の取引先を維持する必要があり、そこにコストがかかってきます。

インターネット型はそうした部分が省略できるため、安い保険料を実現できるようになっています。

リスクを細分化して保険料を設定するから

インターネット自動車保険の特徴のひとつに、契約者の様々な条件によって保険料を細かく分けていることが挙げられます(リスク細分型)。

年齢、等級、使用目的(通勤やレジャーなど)、地域、年間走行距離、免許証の色(ブルーやゴールド)などの条件で保険料が変動するため、特に走行距離が少なめで優良なドライバーほど保険料が安くなる傾向にあります。

まとめ

代理店やディーラーを通さず、契約者が直接、損害保険会社とやりとりするインターネット自動車保険は、その仕組みから安い保険料を実現している点が一番のメリットです。

ただし、代理店が存在しないことや、より安い保険料を実現しようとするあまりに事故対応やサポート体制が不十分なケースがあるというデメリットも存在します。

インターネット自動車保険を選ばれる際には契約内容をしっかり把握し、代理店型自動車保険との違い、メリット・デメリットをしっかり把握していく必要があります。

当サイトの各社の比較ランキング・評価レビューもぜひご参照ください。