日本の自動車保険制度は、国が管理して必ず加入する自賠責保険(強制保険)と、民間の損保会社が管理していて、ドライバーそれぞれが任意(にんい)で加入する任意保険の2つから成り立っています。

そして一般的には任意保険のことを「自動車保険」と呼ばれることが多いです。

「任意」だから原則的には「入っても入らなくても良い」保険なのですが、日常的に車を運転するなら任意保険は絶対に加入すべきです。

なぜなら自賠責保険はあくまで最低限の救済を目的にしたものに過ぎず、それだけでは不十分だからです。

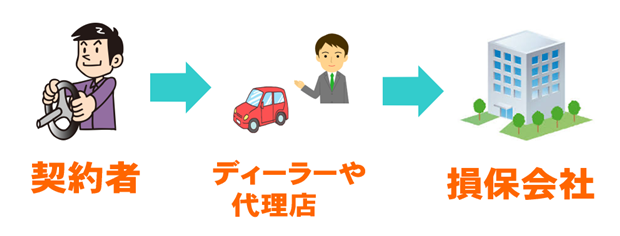

かつて自動車保険(任意保険)と言えば、車を販売しているディーラーや、保険販売の代理店を通じて契約するのが一般的でした。

しかし、最近ではそれらを通さずにドライバーがそれぞれの損保会社と直接インターネットを通じて契約するインターネット自動車保険(通販型自動車保険)が広まりつつあります。

ドライバーが損保会社と直接(ダイレクトに)契約することからダイレクト自動車保険とも呼ばれています。

代理店やディーラーを通さないため保険料をより安くできるのが、インターネット自動車保険の最大の魅力です。

※従来の「代理店型」自動車保険のイメージ

※インターネット自動車保険のイメージ

最近、広告でよく目にする「ソニー損保」「チューリッヒ」「おとなの自動車保険」などはすべてインターネット自動車保険です。

なぜ、安い保険料を実現できるのか?

なぜ、インターネット自動車保険は従来の代理店型自動車保険よりも安い保険料を実現できるのでしょうか?

それには、以下の3つの理由が挙げられます。

代理店による手数料がかからないから

最も大きな理由が、代理店が存在せず中間手数料が発生しないからです。

従来の自動車を販売するディーラーや保険代理店を通じて自動車保険に加入する場合、そのディーラー、代理店に保険料の約15%が支払われます。

しかしインターネット型の場合、契約者が直接、損害保険会社とやりとりするためこの中間コストが発生しません。よってより安い保険料を提供できる仕組みとなっているのです。

損害保険会社に営業職が少ないから

インターネット自動車保険は直接、契約者とやりとりをするため、中間に立つ保険代理店やディーラーを管理するコストがほとんど生じません。

代理店型の自動車保険を扱う損害保険会社であれば、いわゆる総合職の営業社員が新規の代理店やディーラーを開拓したり、既存の取引先を維持する必要があり、そこにコストがかかってきます。

インターネット型はそうした部分が省略できるため、安い保険料を実現できるようになっています。

リスクを細分化して保険料を設定するから

インターネット自動車保険の特徴のひとつに、契約者の様々な条件によって保険料を細かく分けていることが挙げられます(リスク細分型)。

年齢、等級、使用目的(通勤やレジャーなど)、地域、年間走行距離、免許証の色(ブルーやゴールド)などの条件で保険料が変動するため、特に走行距離が少なめで優良なドライバーほど保険料が安くなる傾向にあります。

まとめ

代理店やディーラーを通さず、契約者が直接、損害保険会社とやりとりするインターネット自動車保険は、その仕組みから安い保険料を実現している点が一番のメリットです。

ただし、代理店が存在しないことや、より安い保険料を実現しようとするあまりに事故対応やサポート体制が不十分なケースがあるというデメリットも存在します。

インターネット自動車保険を選ばれる際には契約内容をしっかり把握し、代理店型自動車保険との違い、メリット・デメリットをしっかり把握していく必要があります。

当サイトの各社の比較ランキング・評価レビューもぜひご参照ください。